¿Por qué mirar los bonos?

Cuando hablamos de renta fija, muchas personas imaginan un instrumento conservador, casi pasivo, pensado sólo para perfiles cautos que quieren evitar el riesgo. La realidad es que el mercado de renta fija es una de las piezas fundamentales del sistema financiero global, con un volumen superior incluso al de las acciones, y ofrece un abanico de instrumentos que van desde alternativas casi libres de riesgo hasta productos altamente especulativos.

Invertir en renta fija significa, en esencia, prestar dinero. Cuando compras un bono, estás entregando capital a una entidad a cambio de un flujo de pagos periódicos (intereses o cupones) y la promesa de que te devolverán ese capital en una fecha determinada (el vencimiento).

El atractivo principal de estos instrumentos está en su capacidad de entregar flujos más predecibles, pero no por eso están exentos de peligros. De hecho, la renta fija tiene su propio set de riesgos: crédito, tasa, liquidez, riesgo país, entre otros.

Tipos de bonos

Veamos los principales tipos de bonos que puedes encontrar en el mercado y cómo se diferencian en términos de riesgo, retorno y estructura.

- Bonos soberanos: Emitidos por gobiernos nacionales. En el caso de Chile, incluyen bonos del Banco Central o del Tesoro Público. Se consideran de bajo riesgo y alta liquidez. Su rendimiento es más bajo, pero sirven como referencia para definir tasas de descuento.

- Bonos corporativos: Emitidos por empresas. Ofrecen mayores tasas de interés a cambio de mayor riesgo de default. Pueden ser de grado de inversión o high-yield (alto rendimiento).

- Bonos indexados a la inflación: En Chile, estos son bonos en UF. Protegen al inversionista frente a la inflación al ajustar el capital o cupón. Muy útiles para mantener el valor real del dinero.

- Bonos convertibles: Pueden convertirse en acciones del emisor. Combinan deuda y capital, por lo que su análisis es más complejo. Interesantes para quienes buscan exposición a renta variable con protección inicial.

- Bonos subordinados: En caso de liquidación, se pagan después de otros acreedores. Tienen más riesgo, pero también mayor retorno esperado. Comunes en bancos.

- Bonos perpetuos: No tienen vencimiento. Pagan intereses de forma indefinida. Son raros y muy sensibles a cambios en tasas de interés.

¿Cómo se evalúa un bono? Riesgo vs retorno

El binomio riesgo-retorno es clave. A mayor rentabilidad esperada, mayor riesgo asumido. Un bono del gobierno chileno en UF puede ofrecer una tasa real cercana al 2.5% anual, mientras que un bono high-yield de una empresa latinoamericana puede superar el 8%, pero con alta probabilidad de impago.

Además de la rentabilidad, debes considerar:

- Duración: Mide la sensibilidad del precio del bono ante cambios en las tasas de interés.

- Liquidez: Indica cuán fácil es vender el bono en el mercado.

- Calidad del emisor: Analizar su comportamiento en distintos escenarios económicos, incluyendo crisis.

Las 4C: Evaluando el riesgo de crédito de un bono

Para analizar el riesgo de crédito, una herramienta útil y estructurada es el análisis de las 4C: Collateral, Covenants, Capacidad y Carácter.

1. Collateral (Garantías)

Corresponde a los activos que respaldan el bono. Algunos bonos están garantizados con activos específicos (como aviones o propiedades), mientras otros no tienen garantías. A mayor calidad del colateral, menor riesgo en caso de default.

Ejemplo: Un bono garantizado con aviones ofrece mayor recuperación potencial para los acreedores en caso de quiebra.

2. Covenants (Restricciones contractuales)

Cláusulas del contrato de deuda que protegen al acreedor. Pueden limitar endeudamiento, restringir dividendos o exigir ciertos indicadores financieros.

- Financieros: mantener Deuda/EBITDA bajo cierto nivel.

- Negative pledge: no permitir venta de activos sin aprobación.

- Informativos: obligación de reportar estados financieros.

Ejemplo: Bonos sin covenants permiten al emisor tomar más deuda sin restricciones, aumentando el riesgo para el bonista.

3. Capacidad

Analiza si el emisor genera suficiente flujo de caja para pagar intereses y capital. Se examinan márgenes, volatilidad de ingresos, nivel de deuda y ratios como:

- EBITDA / Intereses (cobertura de intereses)

- Deuda neta / EBITDA

- Cash Flow Operacional

Ejemplo: Una empresa con ingresos estables y márgenes sólidos tiene mayor capacidad de pago que una con ingresos cíclicos o volátiles.

4. Carácter (Gobierno corporativo)

Se refiere a la reputación del emisor, su historial de cumplimiento y calidad de su equipo directivo. También incluye la transparencia con la que entrega información financiera y su historial en crisis anteriores.

Ejemplo: Una empresa con historial de reestructuraciones agresivas o incumplimientos presenta un carácter más riesgoso, aunque ofrezca buena tasa.

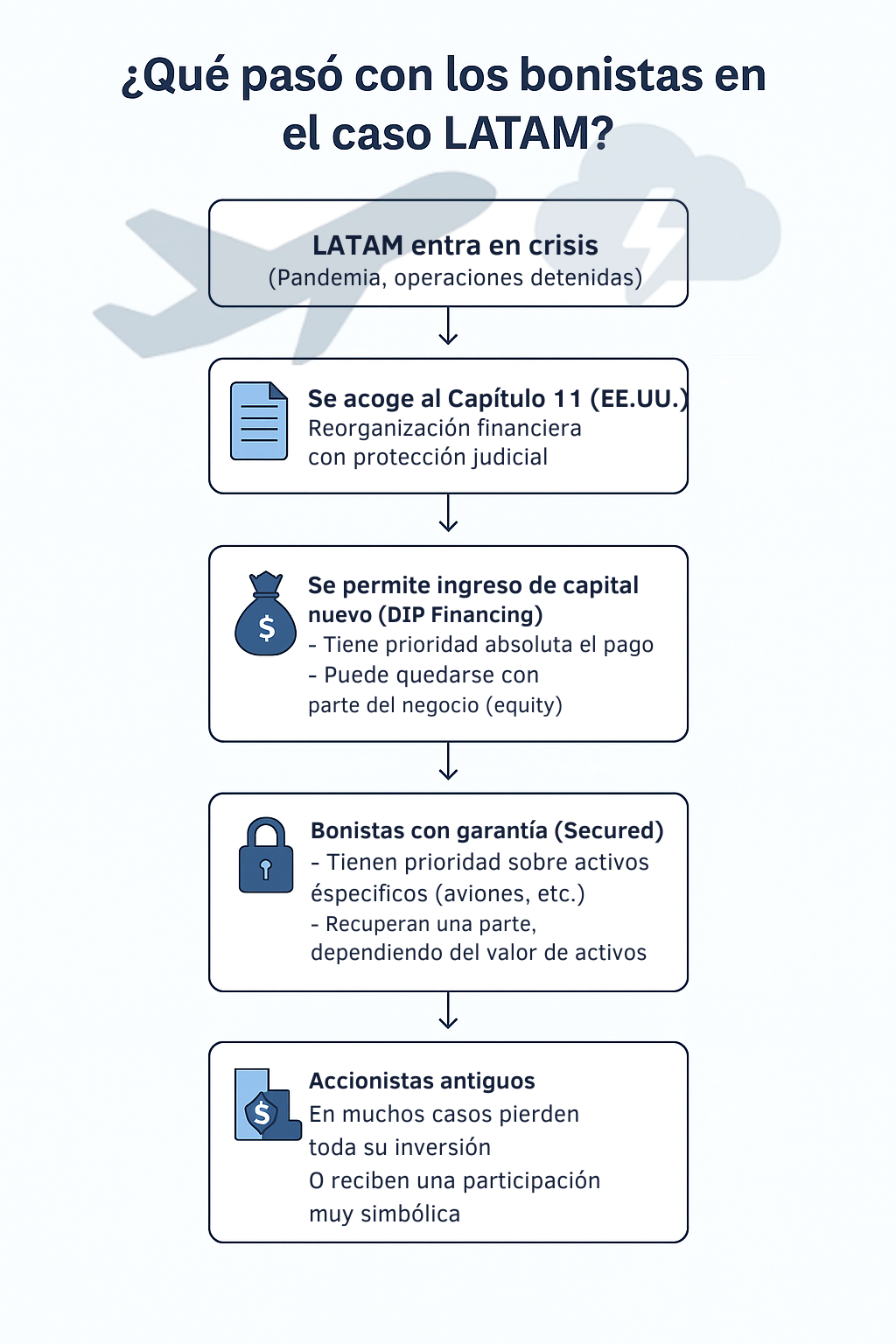

La historia de Latam Airlines: Un caso para aprender

En mayo de 2020, debido al impacto devastador de la pandemia del COVID-19 y la suspensión abrupta de sus operaciones, Latam Airlines se acogió al Capítulo 11 de la Ley de Quiebras de EE.UU. Este proceso no significó su liquidación inmediata, sino una profunda reestructuración financiera y operativa para asegurar su continuidad.

- Collateral: Mezcla de bonos garantizados y no garantizados. Los tenedores de bonos sin garantías quedaron más expuestos.

- Covenants: Muchos bonos tenían términos laxos, dificultando la acción ante el deterioro financiero.

- Capacidad: La pandemia paralizó ingresos, pero incluso antes, la deuda era alta y los márgenes estrechos.

- Carácter: Mantuvo cierta transparencia, pero el proceso de reestructuración mostró una alineación parcial con los bonistas.

¿Qué es el Capítulo 11?

Es una herramienta legal en EE.UU. que permite a empresas en crisis reorganizar sus pasivos con protección judicial. A diferencia de la liquidación, permite que la compañía continúe operando mientras negocia con acreedores.

¿Qué ocurre con el capital fresco?

Durante este proceso, es común el ingreso de capital fresco, conocido como financiamiento DIP (Debtor-in-Possession). Este permite mantener la operación del negocio (pagar sueldos, proveedores, arriendos, etc.) y negociar una reestructuración sostenible.

El DIP tiene prioridad absoluta sobre la deuda antigua, incluso por sobre deudas garantizadas. En muchos casos, puede incluir garantías nuevas sobre activos no comprometidos o incluso sobre activos ya comprometidos, si el tribunal lo aprueba.

Este financiamiento muchas veces se transforma en equity o en deuda senior, quedando mejor posicionado que los bonistas originales. Los accionistas suelen perder toda su inversión o quedar con una participación simbólica.

Reflexiones desde el caso Latam

Este caso demuestra que invertir en bonos no es sólo mirar la tasa. Es entender que estás prestando dinero a una entidad compleja. Es fundamental analizar más allá del emisor y considerar los riesgos legales, financieros y contractuales involucrados.

Conclusión: Invertir en renta fija no es invertir sin riesgo

Los bonos son una herramienta poderosa, pero subestimarlos puede ser costoso. Evaluar las 4C permite adoptar una mirada más profesional. Porque al final del día, la renta fija no es sinónimo de renta segura.

Nota: Este artículo no constituye asesoría de inversión. Investiga, consulta fuentes confiables y piensa a largo plazo.

No te pierdas el próximo.

Suscríbete y recibe contenido útil y directo en tu correo.