¿Qué es el valor intrínseco y por qué es importante?

Antes de hablar de fórmulas o cálculos, es clave entender el concepto de valor intrínseco. Este es el valor real de una empresa basado en su capacidad de generar ganancias sostenibles a lo largo del tiempo, no en la emoción del mercado ni en lo que alguien esté dispuesto a pagar hoy.

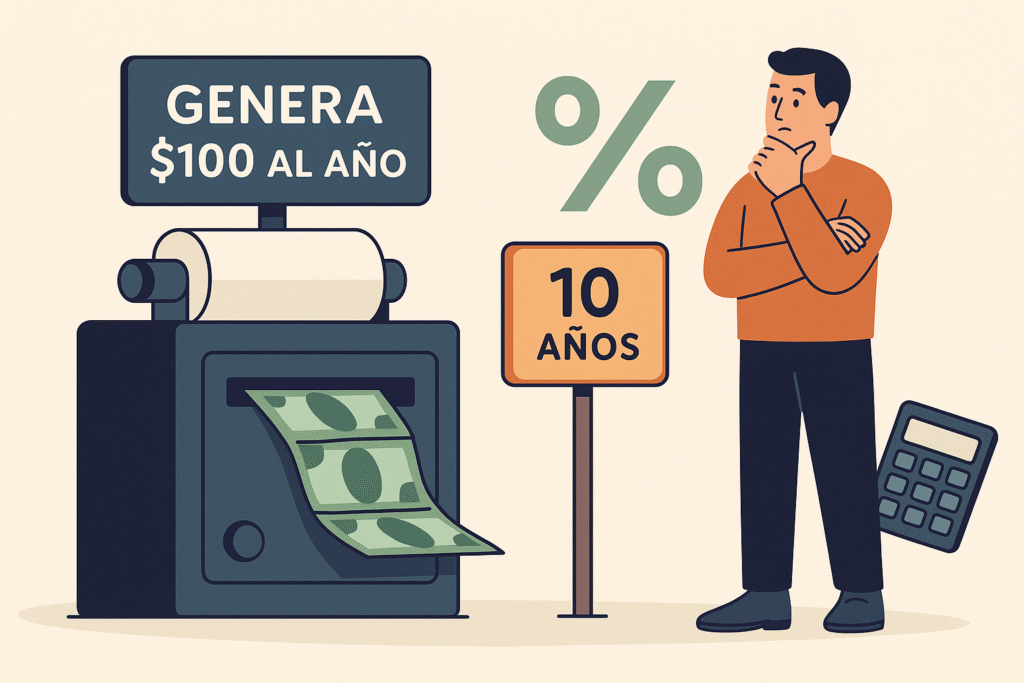

Imagina que compras una máquina que genera $100 al año. Si crees que seguirá haciéndolo durante 10 años, y tú necesitas al menos un 10% de retorno anual, ¿cuánto estarías dispuesto a pagar por ella? Esa es exactamente la lógica detrás del valor intrínseco aplicado a las acciones.

Invertir sin entender el valor intrínseco es como comprar a ciegas. Puede que tengas suerte, pero también puedes pagar mucho más de lo que vale algo, y eso rara vez termina bien.

¿Cómo calcular el valor intrínseco paso a paso?

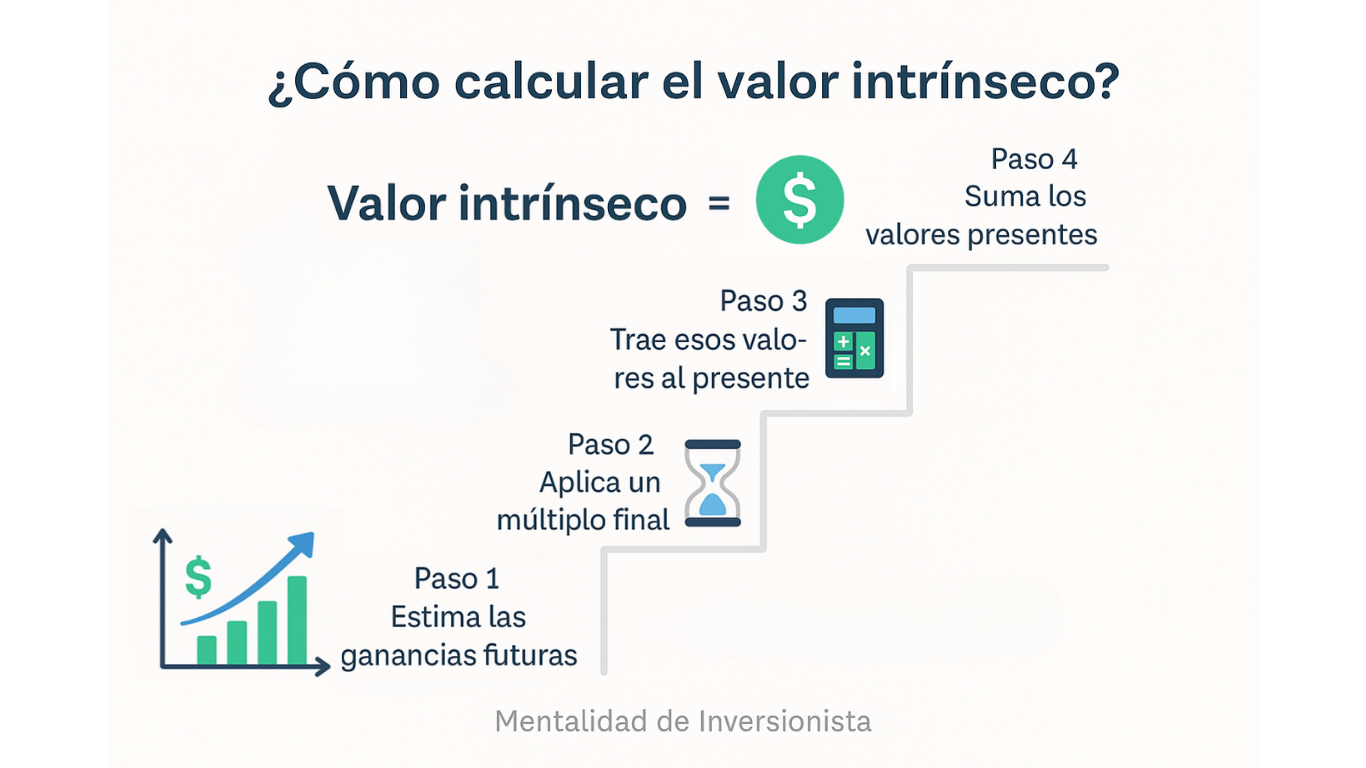

Calcular el valor intrínseco es el corazón del value investing. Nos permite estimar, con cierto grado de certeza, cuánto valor podría generar una empresa a lo largo del tiempo. No se trata de obtener un número exacto, sino de construir una estimación informada y conservadora que te permita tomar decisiones inteligentes.

🔍 Nota: Este ejemplo tiene fines educativos y está simplificado para explicar los conceptos fundamentales del valor intrínseco. El proceso completo de valoración puede ser mucho más riguroso e incluir decenas de variables adicionales: reinversión, riesgo país, márgenes, ciclos, etc. Pero agregar más complejidad no siempre mejora la calidad del análisis. A veces, una estimación sencilla, pero bien pensada, es más útil que un modelo sofisticado lleno de supuestos cuestionables.

Para hacerlo correctamente, necesitas cinco elementos:

- 💵 Valor creado hoy por la empresa (owner’s earnings o EPS ajustado)

- 📈 Crecimiento esperado a futuro

- 📉 Tasa de descuento (tu rentabilidad mínima esperada)

- 🔁 Valor terminal (estimación del precio de venta en 10 años)

- 📊 Escenarios con probabilidades asignadas (opcional, pero recomendable)

Veámoslo con un ejemplo actualizado al año 2025: Meta Platforms.

1. Valor que Meta crea hoy

En su reporte anual 2024, Meta registró una utilidad neta de $62,36 mil millones, con un EPS diluido de $23,86. Este valor es un buen punto de partida para estimar su capacidad de generar ganancias a futuro.

Podríamos ser más rigurosos y calcular los owner’s earnings ajustando por compensaciones en acciones, amortizaciones y gastos de capital, pero para fines educativos, el EPS representa de forma razonable el valor creado por acción.

2. Estimar el crecimiento futuro

Como el futuro es incierto, una buena práctica es dividir el crecimiento en dos periodos:

- Primeros 5 años: crecimiento de 12% anual (alineado con promedios recientes de Meta)

- Siguientes 5 años: crecimiento más moderado, del 6% anual

Para incorporar la incertidumbre, usamos tres escenarios:

- 🎯 Escenario base: 12% y luego 6%

- 📈 Escenario optimista: 15% y luego 8%

- 📉 Escenario conservador: 8% y luego 4%

A cada escenario puedes asignar probabilidades (ej. 40% base, 30% optimista, 30% conservador) y obtener una estimación ponderada del valor intrínseco, lo cual mejora la calidad de tu decisión.

3. Valor terminal: ¿cuánto valdrá Meta en 10 años?

El valor terminal representa cuánto podría valer una empresa al final del periodo de análisis. Existen varios métodos para estimarlo, y uno de los más utilizados es el de múltiplos comparables, que consiste en aplicar un múltiplo (como PER, EV/EBITDA, P/B, entre otros) a una métrica proyectada, como las utilidades o el flujo de caja.

📌 En este ejemplo educativo, utilizaremos el PER (Price to Earnings Ratio) por su simplicidad y claridad, aunque existen enfoques más complejos y rigurosos que ajustan según reinversión, riesgo y retorno esperado. Sin embargo, para fines prácticos y de aprendizaje, el PER es una herramienta útil y accesible.

Supongamos que en el escenario base, Meta genera un EPS de aproximadamente $48,48 en 2034. Usando un PER conservador de 20 (ligeramente por debajo de su promedio histórico), obtenemos:

$48,48 × 20 = $969,63 como valor terminal

En los otros escenarios, podrías usar:

- 🔺 PER optimista: 25

- ⚠️ PER conservador: 15

Este múltiplo representa cómo crees que el mercado valorará a Meta dentro de 10 años, en función de su madurez, riesgo y crecimiento esperado. 👉 ¿No sabes qué es el PER? Aquí te lo explico.

📌 Consejo: Sé prudente con el PER. Usar un múltiplo alto puede llevarte a sobrevalorar la acción. Prefiere un promedio histórico del sector, o de la propia empresa, para evitar sesgos optimistas.

4. Tasa de descuento: tu filtro de calidad

La tasa de descuento es el filtro que usamos para saber si una inversión vale la pena. Representa el retorno mínimo que exigimos por arriesgar nuestro capital. Mientras mayor sea, más exigentes somos con la rentabilidad esperada… y menor será el valor presente de los flujos futuros.

Pero antes de elegir una tasa, hay algo importante que aclarar: no es lo mismo valorar una empresa desde el punto de vista del negocio completo, que hacerlo desde la mirada del inversionista que compra acciones.

Cuando analizas una empresa como un todo —por ejemplo, si fueras a adquirirla completa, incluyendo su deuda—, lo habitual es usar el WACC (costo promedio ponderado de capital), que combina el costo de la deuda y del capital propio. Pero si tu evaluación es como accionista individual —es decir, si solo te interesan los beneficios que quedarán para los dueños—, lo lógico es usar el costo del capital propio.

En este ejemplo estamos estimando los flujos libres de caja para los accionistas, no los resultados operativos del negocio. Eso significa que la deuda ya está descontada en el cálculo, y por lo tanto no necesitamos considerar su costo. La valoración se enfoca directamente en lo que le llega al accionista, no al conjunto empresa + acreedores.

¿Qué tasa deberías usar?

Hay varias formas de definirla, y todas tienen sentido dependiendo del contexto:

- 📌 Referencia conservadora del 10%: muchos inversores la usan como punto de partida práctico, inspirados por declaraciones históricas de Warren Buffett. Pero cuidado: Buffett no usa una única tasa fija, sino que adapta su análisis según el contexto y el entorno de tasas de interés.

- 📉 Bonos del Tesoro + prima por riesgo: por ejemplo, si el bono a 10 años rinde 4%, puedes sumarle una prima del 6% por invertir en renta variable. Resultado: 10%.

- 📊 WACC: se usa cuando estás evaluando el valor total de una empresa, incluyendo tanto deuda como capital, como si fueras a comprarla entera.

No hay una única respuesta correcta. Lo importante es que la tasa refleje tus expectativas, tu tolerancia al riesgo y la calidad del negocio que estás evaluando.

En este caso, y para mantener el ejemplo simple y educativo, usaremos una tasa fija del 10%. No porque sea la “mejor”, sino porque nos permite enfocarnos en los fundamentos del ejercicio sin añadir capas innecesarias de complejidad.

En Mentalidad de Inversionista solemos preferir este enfoque conservador: si una empresa no puede ofrecernos una rentabilidad proyectada de al menos 10% anual, no califica. A veces es mejor mantener la vara alta… y la paciencia entrenada.

📘 Aprende más sobre tasas de descuento y cómo definir una adecuada para ti en este artículo: ¿Qué es y cómo definir tu tasa de descuento?

5. Calcular el valor presente de los flujos

Ahora traemos al presente todas las ganancias anuales esperadas más el valor terminal, aplicando la fórmula:

Valor presente = Flujo futuro ÷ (1 + tasa de descuento)n

En el escenario base, el valor terminal ($969,63) descontado al presente es aproximadamente $374,76. Las ganancias anuales descontadas desde el año 1 al 10 suman alrededor de $302,09.

📊 Resultado final (escenario base):

- EPS actual: $23,86

- Crecimiento: 12% por 5 años, luego 6%

- EPS “esperado” en año 10: ~$48,48

- PER terminal: 20 → Valor terminal: $969,63

- Tasa de descuento: 10%

- Valor terminal descontado al presente: ~$374,76

- + Flujos descontados años 1 a 10: ~$302,09

- = Valor intrínseco estimado: ~$676,85

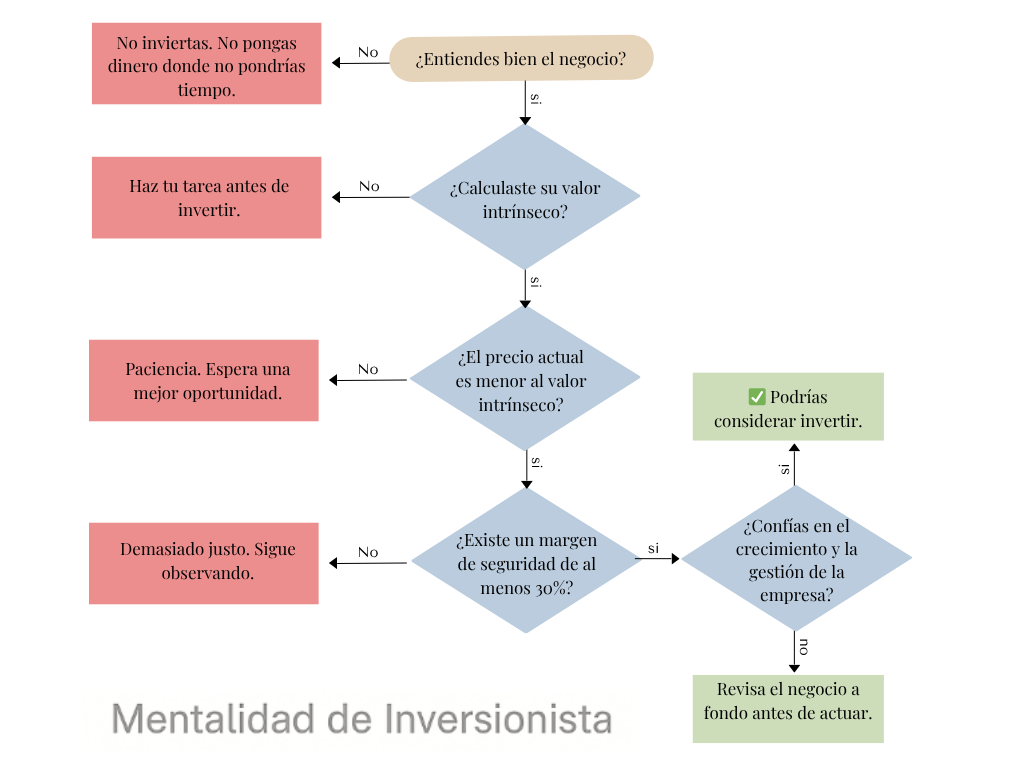

Si el precio actual de Meta está por debajo de este valor (por ejemplo $475), podrías tener una oportunidad con margen de seguridad. Si está por encima, quizás convenga esperar.

🧠 Recuerda: El valor intrínseco no es una fórmula mágica. Es una herramienta para pensar. Úsala para evitar sobrepagar por negocios que entiendes, y para identificar oportunidades cuando el mercado se pone irracional.

¿Invertir o esperar? Analizando el caso actual de Meta

Ya estimamos que el valor intrínseco de Meta es de aproximadamente $676,85 por acción, utilizando supuestos prudentes y un PER terminal realista. Ahora toca la parte más importante: compararlo con el precio actual y decidir si vale la pena invertir… o esperar.

📈 Precio de mercado al 29 de mayo de 2025: $645,05

Al momento de escribir este artículo, la acción de Meta cotiza en torno a los $645. Eso significa que el precio está ligeramente por debajo del valor estimado, con una diferencia de apenas un 4,7%.

⚖️ ¿Es suficiente?

Desde una mirada conservadora, no hay margen de seguridad suficiente para justificar una compra inmediata. Pero si conoces el negocio en profundidad y tienes alta convicción en su crecimiento, podrías considerarlo como una inversión razonable, aunque no ideal.

🌟 ¿Qué esperar para que sea una mejor oportunidad?

Como regla general, muchos inversionistas en valor buscan al menos un 30% de descuento respecto al valor intrínseco estimado. En este caso:

$676,85 × 0.70 ≈ $474

Es decir, si Meta llegara a cotizar por debajo de $475, podrías estar frente a una oportunidad con verdadero margen de seguridad. En ese escenario, incluso si tus proyecciones fallan un poco, seguirías teniendo una inversión razonablemente protegida.

🧘♂️ ¿Y mientras tanto?

No hay que tomar decisiones apresuradas. Si el precio está por encima del valor o muy cerca de él, lo mejor que puedes hacer es:

- 📋 Añadir la empresa a tu lista de seguimiento

- 🗓️ Revisar trimestralmente sus resultados

- 📉 Estar atento a caídas de mercado o reacciones exageradas

Así estarás preparado para actuar cuando el precio se aleje lo suficiente del valor intrínseco en tu favor.

✅ Conclusión

Hoy, Meta no está ni extremadamente cara ni barata. Está en una zona “neutral”, donde es clave el conocimiento del negocio y la paciencia. Si no hay margen de seguridad, mejor esperar y tener la pólvora seca para cuando llegue la oportunidad.

🔭 Advertencia importante

Todo el contenido de este blog tiene fines educativos. No constituye una recomendación de inversión ni asesoría financiera personalizada.

Las opiniones compartidas reflejan la forma en que analizamos y actuamos en nuestras propias inversiones.

🧠 Tu mejor inversión es desarrollar tu propio criterio. Investiga, estudia, cuestiona y decide con cabeza fría. Sí, después de evaluarlo por ti mismo, algo tiene pinta de demasiado bueno para ser verdad… probablemente lo sea.

No te pierdas el próximo.

Suscríbete y recibe contenido útil y directo en tu correo.