El término machine learning se ha vuelto muy común en las conversaciones financieras. Muchos lo presentan como el siguiente paso lógico hacia una inversión más eficiente y precisa, capaz de procesar más datos de los que cualquier analista humano podría imaginar. Pero la pregunta que realmente importa es ¿puede ayudarnos a tomar mejores decisiones de inversión?

¿Qué es el machine learning y por qué está en boca de todos?

En esencia, el machine learning es una rama de la inteligencia artificial que permite que los sistemas aprendan directamente desde los datos, sin reglas programadas de antemano. No se basa en fórmulas estáticas, sino que reconoce patrones, extrae relaciones complejas y proyecta futuros posibles. Su éxito en campos como la medicina o la logística ha despertado interés en el mundo financiero.

La expectativa es clara, usar su capacidad de aprendizaje para revolucionar la valoración de activos. Pero esta ambición no es nueva. Fondos como Renaissance Technologies, Citadel o AQR llevan décadas aplicando modelos cuantitativos, con o sin machine learning. El famoso Medallion Fund, por ejemplo, promedió un 39 % anual entre 1988 y 2018, aunque su metodología sigue siendo un misterio.

Casos más recientes, como Engineers Gate, han tenido buenos años. Y aunque su desempeño ha sido destacado en ciertos periodos, estudios académicos señalan que, en promedio, los fondos sistemáticos tienden a generar retornos más estables, pero no necesariamente superiores a los de estrategias tradicionales gestionadas discrecionalmente (SSRN).

Es importante recordar que el uso de técnicas avanzadas para explotar patrones estadísticos no es exclusivo del ML ni una moda reciente. Lo que sí ha cambiado es el acceso a datos masivos y la disponibilidad de herramientas computacionales. Esto ha permitido que técnicas antes limitadas a unos pocos fondos cuantitativos estén ahora al alcance de analistas individuales.

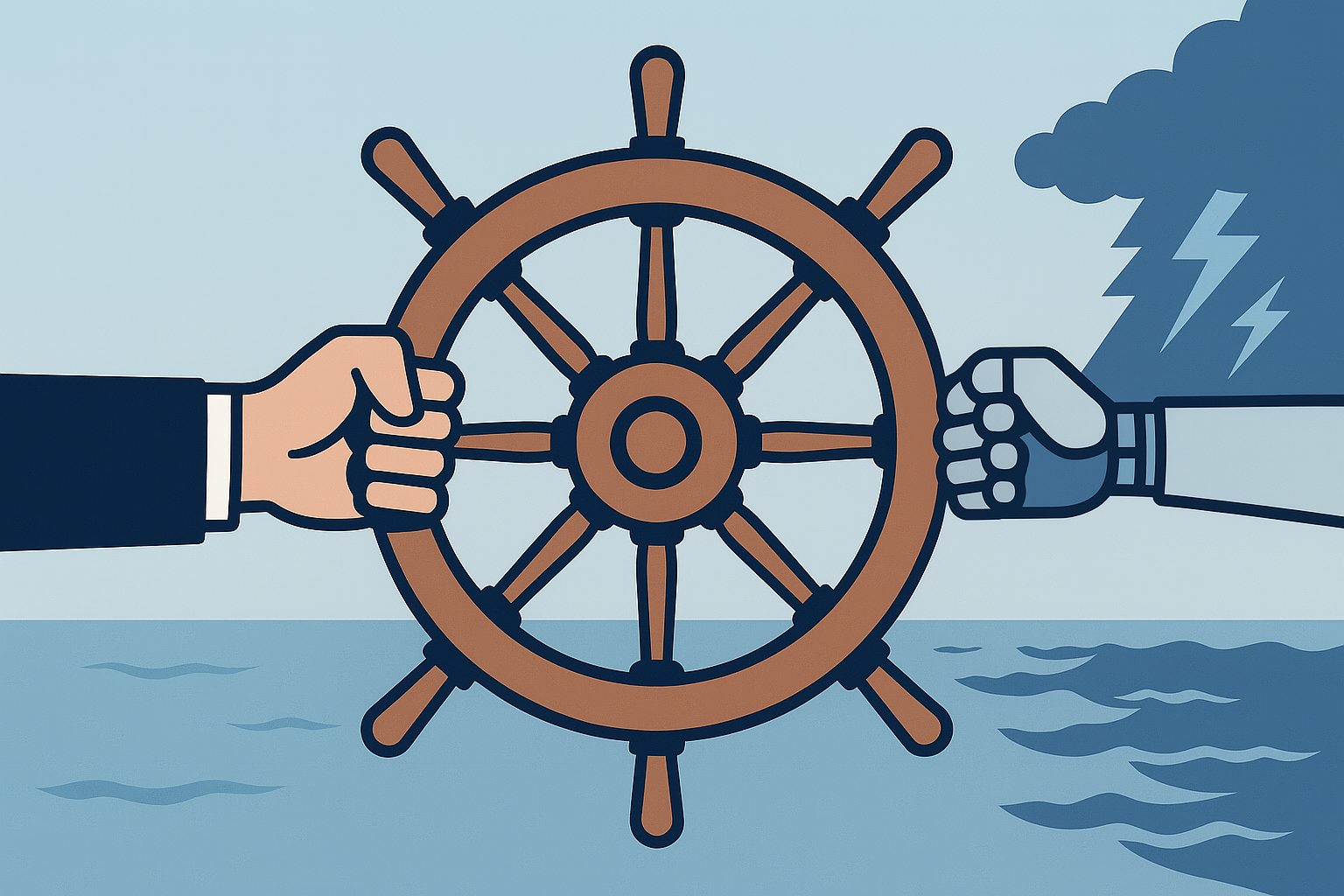

En este contexto, el verdadero valor del machine learning está en complementar, no en reemplazar. Puede ayudarte a filtrar empresas, explorar escenarios complejos o identificar relaciones sutiles. Pero no puede decirte por qué una empresa vale lo que vale. Y en valoración, el “por qué” lo es todo.

Valoración e inteligencia artificial, ¿rivales o aliados?

Valorar no es anticipar el precio que tendrá una acción la próxima semana. Es estimar lo que valdría razonablemente hoy, basado en su capacidad futura de generar caja. No se trata de adivinar hacia dónde irá el mercado, sino de entender el negocio, proyectar sus fundamentales y evaluar los riesgos involucrados.

En ese sentido, la valoración se apoya en datos, pero también en juicio, contexto y sentido común. Es una estimación estructurada del valor razonable, no una predicción de corto plazo.

El machine learning, por otro lado, analiza lo que ocurrió antes y proyecta desde ahí. Su fortaleza está en reconocer patrones ocultos en grandes volúmenes de datos, encontrar relaciones estadísticas que podrían pasar desapercibidas a un analista humano, y automatizar tareas que antes requerían horas de trabajo manual. Es una lógica distinta, que no sustituye al análisis fundamental, pero que puede complementarlo con eficiencia y escala.

Usado sin criterio, el machine learning se convierte en una caja negra. Puede entregar un número sin ofrecer ninguna intuición detrás. Y cuando el contexto cambia, como suele ocurrir en entornos volátiles, ese número pierde sentido. En palabras simples, puede ayudarte a hacer más cosas, pero no a entenderlas mejor.

Por eso, más que competir, el ML y el análisis humano deben dialogar. Uno aporta potencia computacional; el otro, interpretación. Combinados con juicio, pueden dar lugar a un análisis más sólido y profundo.

El sueño: automatizar la valoración

Cada cierto tiempo, aparece la promesa de una técnica capaz de automatizar la valoración de empresas. El machine learning renueva ese sueño, gracias a su flexibilidad. Ya no se trata de aplicar una fórmula, sino de enseñar al modelo cómo aprender. Pero los datos con los que se entrena no son neutros. Contienen decisiones humanas, omisiones, sesgos.

Y aquí surge una preocupación creciente. Profesores y expertos han notado cómo algunos analistas presentan modelos sofisticados sin comprender cómo llegan al resultado. La delegación sin entendimiento no es eficiencia, es riesgo.

Además, hay un punto crucial que suele pasarse por alto. El machine learning necesita que alguien defina qué características (features) alimentarán el modelo. Esa elección no es trivial. Dependiendo de qué variables se seleccionen (márgenes, tasas de crecimiento, rotación de inventario, etc.) el modelo “aprenderá” una lógica distinta. Dos analistas podrían entrenar modelos sobre las mismas empresas y obtener resultados distintos simplemente porque eligieron diferentes inputs. Lo que se omite puede ser tan influyente como lo que se incluye.

Este proceso de selección introduce inevitablemente un sesgo. No solo porque refleja los supuestos del desarrollador, sino porque puede reforzar correlaciones históricas sin examinar si tienen sentido económico. En ese sentido, automatizar no significa neutralidad. Significa transferir el juicio a una etapa anterior del proceso.

Eso no significa rechazar la automatización. Al contrario, puede ser muy útil, ya que ayuda a revisar supuestos, encontrar inconsistencias, evaluar escenarios extremos. Pero automatizar el proceso no debe llevarnos a automatizar el juicio. Ese sigue siendo nuestro trabajo.

En última instancia, automatizar no significa eliminar el juicio, sino elegir dónde ponerlo. Y en valoración, tu juicio es tu principal ventaja. No lo entregues tan rápido.

¿Qué puede aportar el ML en valoración?

El machine learning brilla especialmente en las etapas iniciales del análisis financiero, allí donde el volumen de datos es abrumador y las reglas tradicionales ya no alcanzan. Puede ayudarte a filtrar empresas, descubrir patrones sutiles, simular miles de escenarios de sensibilidad o detectar inconsistencias dentro de los modelos que estás utilizando. En ese sentido, no reemplaza el juicio del analista, pero puede multiplicar su capacidad.

Sin embargo, hay una diferencia clave. El ML no interpreta. No entiende si una empresa tiene una marca poderosa, una cultura sólida o un liderazgo que inspire confianza. Puede decirte qué compañías se parecen estadísticamente a otras que lo han hecho bien… pero no sabe por qué lo hicieron bien. Y en finanzas, el “por qué” lo cambia todo.

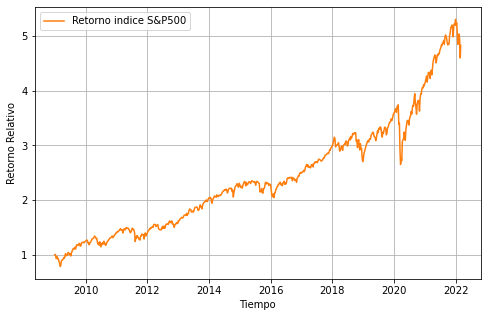

Lo comprobé personalmente hace unos años durante el desarrollo de mi trabajo de fin de máster, en el que entrené distintos modelos de machine learning y los sometí a pruebas reales. Quise saber si realmente podían superar al mercado (S&P500).

La estrategia era sencilla. Para cada año, el modelo seleccionaba las siete acciones con mayor potencial de rendimiento según sus predicciones. Con esas acciones se construía una cartera con asignación equitativa, que se mantenía fija durante doce meses, sin rebalanceos. Al terminar el año, se liquidaba completamente la cartera y se repetía el proceso con los nuevos datos del siguiente periodo. De esta forma, cada modelo invirtió de forma autónoma durante once ciclos anuales entre 2009 y 2020, emulando el comportamiento de un gestor cuantitativo que ajusta su portafolio una vez por año en función de datos fundamentales recientes.

La elección de las acciones no fue aleatoria. Partió del uso de ratios financieros comúnmente empleados en valoración relativa, como el PE, el ROE, el margen neto o el crecimiento de ingresos. Estos indicadores fueron filtrados y seleccionados mediante técnicas de reducción de características, como el filtrado por correlación, varianza o relevancia estadística, de forma que cada modelo trabajara con las variables más representativas y robustas.

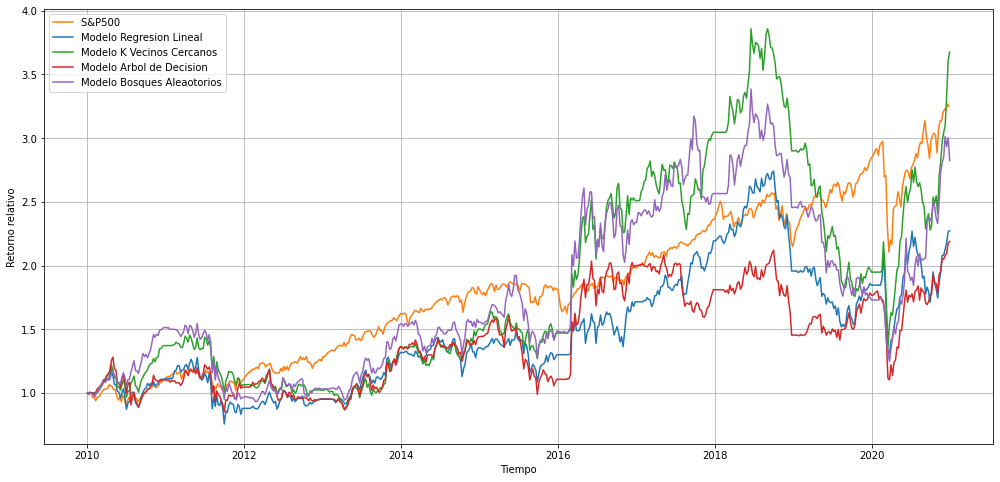

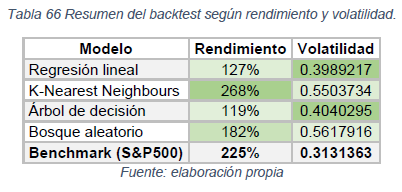

Probé cuatro algoritmos. Regresión lineal, árbol de decisión, random forest y K-Nearest Neighbours (KNN). Los resultados fueron variados, pero muy ilustrativos.

- La regresión lineal fue la más estable, con baja volatilidad, pero también bajo retorno. Solo superó al mercado en un par de ocasiones.

- El árbol de decisión fue inconsistente. Bajo rendimiento y alta variabilidad.

- El random forest mostró mejoras. Varios años por sobre el benchmark, aunque no lo superó en el total del periodo.

- Y el modelo KNN terminó el backtest con un rendimiento acumulado de 268 %, por encima del 225 % del S&P 500. Eso sí, alcanzar ese rendimiento implicó pagar un precio en términos de riesgo. El modelo asumió una volatilidad del 56 %, es decir, un 25 % más que simplemente invertir en el S&P 500.

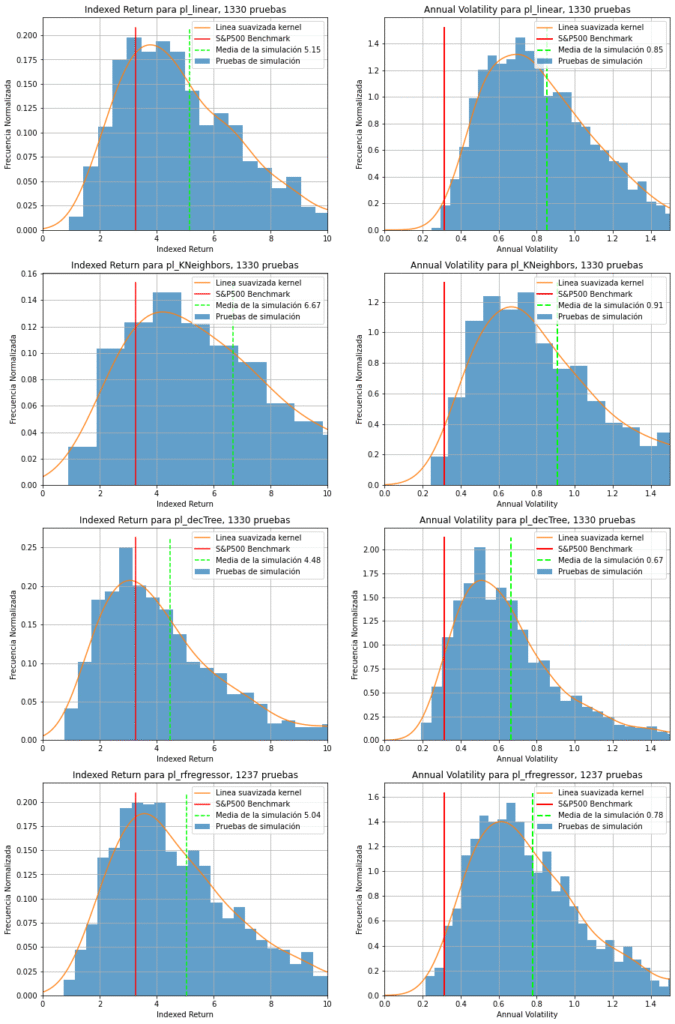

Evaluar la consistencia de un modelo no es opcional, es un requisito fundamental. Por eso, realicé una cantidad significativa de backtests con distintas muestras aleatorias, con el objetivo de observar cómo variaban los resultados bajo diferentes condiciones de entrada. Los histogramas de rendimiento revelaron que KNN y random forest eran, en promedio, los modelos más sólidos. Ambos lograban multiplicar los beneficios, aunque también amplificaban el riesgo asumido.

La lección? No hay un modelo perfecto. Todo dependerá del equilibrio que el inversor quiera asumir entre retorno y volatilidad. Más aún, cada modelo requiere seleccionar características de entrada. Y esa selección (hecha por humanos) define qué “verdad” aprende el algoritmo. Así, dos modelos distintos, sobre la misma base de datos, pueden entregar resultados completamente diferentes… solo por haber elegido variables distintas.

Y aunque el modelo K-Nearest Neighbours fue el único que terminó con un rendimiento superior al del S&P 500 al cierre del periodo evaluado, eso no garantiza que haya sido el mejor durante todo el camino. Hubo años en que tuvo un rendimiento inferior al benchmark, lo que nos recuerda que los resultados acumulados pueden ser engañosos si no se consideran en su contexto. Una rentabilidad excepcional en ciertos momentos puede compensar años de bajo desempeño. Por eso, más allá del resultado final, vale la pena preguntarse ¿prefiero un modelo que destaca en momentos puntuales, o uno que mantiene una ventaja constante y predecible en el tiempo?

El machine learning no es un oráculo. Es una herramienta poderosa que, bien utilizada, puede aportar eficiencia, amplitud y profundidad al proceso de valoración. Pero sigue siendo ciega al contexto cualitativo. Por eso, su valor real no está en automatizar decisiones, sino en iluminar ángulos que el analista tal vez no había visto. El juicio sigue siendo irremplazable.

Ver más no es entender mejor. El machine learning puede darte velocidad, pero no dirección. Precisión, pero no perspectiva. Esa sigue siendo tarea del analista.

Inteligencia artificial no significa inteligencia inversora

Tener una herramienta sofisticada no te vuelve mejor inversor por sí sola. La historia financiera está llena de ejemplos donde el exceso de confianza en modelos complejos llevó a errores costosos. No por falta de datos, sino por falsa seguridad.

Invertir es una mezcla de juicio, contexto y humildad. Es saber cuándo esperar, cuándo actuar y cuándo aceptar lo imprevisible. Esas decisiones no se programan, se cultivan. Y ningún algoritmo, por potente que sea, puede reemplazar eso. Al menos, no todavía.

La verdadera inteligencia inversora no está en la capacidad de procesar datos, sino en la habilidad de interpretar la realidad con criterio. La IA puede ayudarte a caminar más rápido. Pero decidir hacia dónde ir sigue siendo tu tarea.

Conclusión

Valorar una empresa sigue siendo construir una historia con números. A lo largo del tiempo, las herramientas han evolucionado. Del lápiz y el papel a las hojas de cálculo, y más recientemente, al uso de plataformas como Python que permiten implementar modelos de machine learning. Pero más allá de los avances técnicos, los fundamentos no han cambiado. Entender bien el negocio, proyectar con realismo y valorar con criterio sigue siendo el núcleo del análisis financiero.

El machine learning puede ayudarte a pensar mejor, pero no puede pensar por ti. Puede mostrarte nuevos caminos, pero no elegir cuál tomar. Su verdadero valor aparece cuando potencia tu análisis, no cuando lo sustituye.

En lugar de temer o rendirse ante la tecnología, el camino está en integrarla con juicio. Porque en inversiones, como en la vida, no gana quien tiene más datos, sino quien sabe qué hacer con ellos.

PD: En una próxima sección, te enseñaré paso a paso cómo construir tu propio sistema de inversión basado en machine learning. Si este tema te interesa, quédate cerca.

Nada de lo escrito aquí constituye asesoría de inversión. Haz tu tarea, duda de los consejos gratuitos y piensa a largo plazo.

No te pierdas el próximo.

Suscríbete y recibe contenido útil y directo en tu correo.