En el mundo de las inversiones, hay métricas que se vuelven tan populares que muchos terminan usándolas como brújula principal. Una de las más conocidas es el P/E, o Price to Earnings Ratio, que busca responder si una acción está “cara” o “barata”. A simple vista, parece lógico: si una empresa gana $1 por acción y el precio de esa acción es $20, entonces el P/E es 20.

Pero confiar únicamente en ese número es como mirar un iceberg y asumir que todo lo importante está en la parte visible. El P/E puede ser un buen punto de partida, pero jamás debería ser el único criterio para invertir. Porque como veremos a lo largo del artículo, lo realmente valioso no es el número en sí, sino la historia que lo explica.

¿Qué es el P/E y por qué es tan popular?

El Price to Earnings Ratio —o P/E— es una métrica simple y ampliamente utilizada. Se calcula dividiendo el precio de la acción entre las ganancias por acción (EPS). Aunque lo más habitual es usar los últimos 12 meses (trailing P/E), también se puede construir con proyecciones de ganancias futuras (forward P/E) o con promedios históricos ajustados por inflación, como en el caso del CAPE.

También es común invertir la lógica del P/E, y mirar la utilidad dividida por el precio (U/P), para saber cuánto “rinde” esa acción. Si el P/E es 10, la U/P es 10%, y eso permite compararla con alternativas más seguras como un bono del gobierno de Estados Unidos o de Chile a 10 años, depósito a plazo o un fondo conservador. La diferencia está en que esa rentabilidad no es fija ni garantizada, y depende de que la empresa mantenga sus resultados.

¿Y cuál es el riesgo? Que el P/E es solo una foto, y como cualquier foto, puede estar mal encuadrada. No nos dice si las utilidades son sostenibles, si se lograron por una venta extraordinaria, o si vienen bajando hace años. Tampoco considera el nivel de deuda, la salud del negocio ni el uso que se le da a esas ganancias.

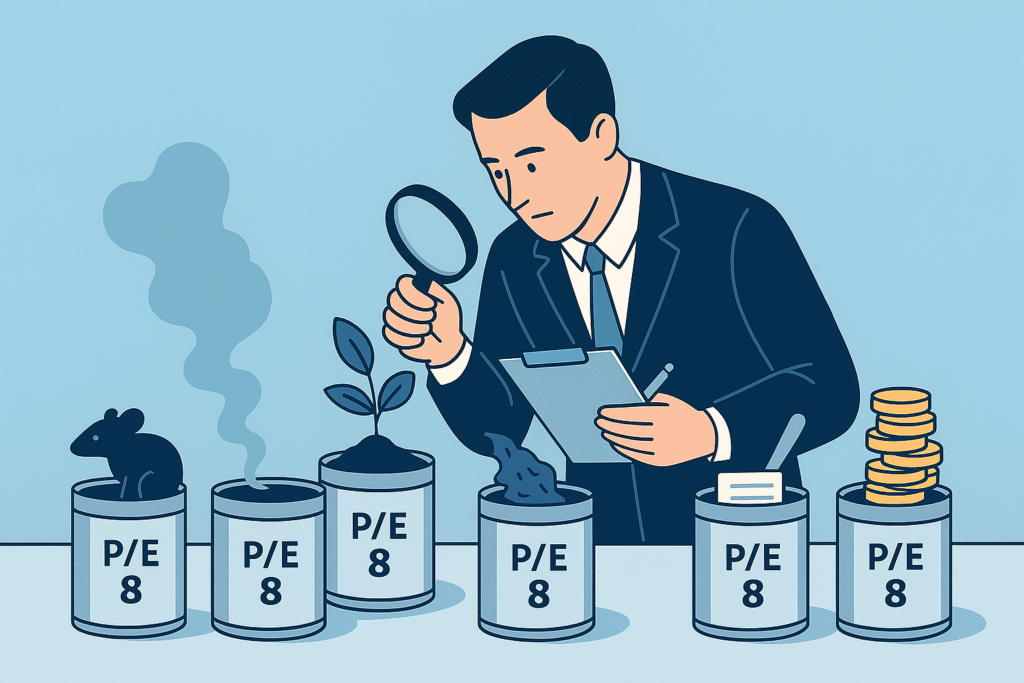

Imagina que un amigo te dice que se compró una acción con un PER de 8. Suena barato a simple vista, ¿no? “¡Apenas 8 veces sus utilidades!”, te dice. Pero cuando le preguntas si la empresa crece, si está endeudada o si esas utilidades son sostenibles, se queda en silencio.. Ahí te das cuenta: el PER es una métrica útil, sí, pero si se usa sin contexto, puede volverse peligrosa.

Un buen ejercicio antes de confiar en el P/E es preguntarse: ¿por qué el mercado está asignando ese múltiplo? ¿Qué expectativas —o temores— están incorporados en ese número? Porque al final, lo más caro no siempre es lo peor… y lo más barato no siempre es lo mejor.

En Mentalidad de Inversionista hablamos mucho sobre valor intrínseco, descuento de flujos y entender el negocio detrás del número. El P/E, por sí solo, no responde a ninguna de esas preguntas.

La trampa de los múltiplos

“Esta empresa tiene un P/E de 10. ¿Qué más necesito saber?” Esa es la tentación: pensar que porque un múltiplo se ve atractivo, la decisión está tomada. Pero esa confianza puede ser peligrosa.

El P/E es solo una fracción: precio dividido por utilidades. Parece objetivo, pero está lleno de supuestos. El precio refleja expectativas y emociones del mercado; las utilidades, en muchos casos, son volátiles, estacionales o poco representativas. Entonces… ¿realmente estás comparando algo sólido?

Un mismo P/E puede esconder historias muy distintas. Imagina dos empresas con un P/E de 12: una con márgenes del 30% y alta reinversión; la otra, con márgenes del 8% y sin crecimiento. ¿Son iguales? Claramente no. Pero el múltiplo no te lo dice.

Y ahí está la trampa: el P/E resume muchas variables en un solo número. Rentabilidad, crecimiento, riesgo, estructura de capital… todo mezclado. Si no sabes qué estás resumiendo, como advierte el enfoque de valoración empresarial, podrías terminar comparando peras con manzanas sin darte cuenta.

En Mentalidad de Inversionista creemos que los múltiplos pueden abrir buenas preguntas, pero no deben cerrar decisiones. Son útiles para filtrar, no para concluir. La clave está en ir más allá del número y entender el negocio detrás.

Reflexión: Si invertir se tratara solo de encontrar el P/E más bajo, bastaría con ordenar una planilla y listo. Pero la bolsa no premia lo fácil, sino lo que está bien pensado.

P/E, P/B y otros múltiplos: ¿qué nos están diciendo?

Cuando uno empieza a invertir, se encuentra con un verdadero zoológico de siglas: P/E, P/B, EV/EBITDA, P/S… todos parecen hablar de “valor”, pero ¿realmente dicen lo mismo? ¿Cuál conviene usar? ¿En qué casos?

La verdad es que cada múltiplo intenta capturar una dimensión distinta. El P/E relaciona precio y ganancias; el P/B compara el precio con el valor contable del patrimonio; el EV/EBITDA estima cuánto cuesta adquirir una empresa considerando su deuda; y el P/S mira las ventas, útil cuando aún no hay utilidades.

Pero todos comparten una limitación: se apoyan en datos contables, que pueden ser distorsionados, inconsistentes o poco representativos del negocio real. El valor libro, por ejemplo, puede subestimar activos intangibles; el EBITDA puede esconder reinversiones necesarias; y las ventas pueden crecer sin traducirse en beneficios sostenibles.

¿Sirven entonces? Sí, si se usan con criterio. Comparar múltiplos dentro de un mismo sector puede dar señales útiles. Pero aplicar la misma regla a un banco y a una empresa de software es como usar el mismo termómetro para medir fiebre y el clima.

En nuestro blog insistimos: los múltiplos no reemplazan al análisis, lo inician. Si ves un P/S alto, pregúntate si lo justifica una ventaja competitiva sólida. Si ves un EV/EBITDA bajo, investiga si es una oportunidad real o una trampa contable.

Ejemplo: Enel Chile ha cotizado durante largos periodos con múltiplos bajos, lo que a primera vista podría parecer muy barata. Pero al considerar su exposición a riesgos regulatorios, cambios en políticas tarifarias y presiones medioambientales, esos múltiplos reflejan más una prima por riesgo que una subvaloración real. Sin contexto, el número engaña.

Dato curioso: Amazon también cotizó por años con múltiplos altísimos. Quienes solo vieron eso, se perdieron su historia de reinversión y escalabilidad. Por eso, más que el número, importa entender el porqué detrás del número.

El contexto lo es todo

Un P/E de 8 puede parecer una oportunidad imperdible. Y uno de 30, una locura. Pero la realidad es que ningún múltiplo, por sí solo, tiene sentido sin contexto. Lo que para una empresa es “barato”, para otra puede ser justo o incluso riesgoso.

Una empresa puede tener un P/E bajo porque el mercado anticipa una caída de utilidades, enfrenta problemas estructurales o simplemente está en una industria en declive. Otras tienen un P/E alto porque sus utilidades aún son pequeñas, pero su potencial de crecimiento es enorme. Todo depende de la historia detrás del número.

Lo que el mercado paga hoy por una acción refleja sus expectativas de mañana. El precio no es solo una cifra; es una narrativa sobre lo que podría pasar. Y como inversionistas, debemos preguntarnos si esa historia tiene fundamentos sólidos… o si es puro entusiasmo (o pesimismo) del momento.

Ejemplo: Enel Chile, como mencionamos antes, en ciertos momentos ha presentado múltiplos bajos respecto a otras compañías del IPSA. Pero si uno analiza el contexto —cambios regulatorios, exposición a riesgos políticos o presiones ambientales—, ese “descuento” puede ser justificado. El mercado está incorporando en el precio no solo las utilidades, sino los riesgos futuros. Ignorar eso sería como mirar solo el saldo de tu cuenta sin revisar tus próximos pagos.

Lo mismo pasa del otro lado. Empresas como Plaza S.A., dueña de varios centros comerciales en Chile, han cotizado con múltiplos más altos que el promedio del sector. ¿Por qué? Porque su cartera de activos es más eficiente, sus contratos más estables, y su estructura financiera más saludable. El contexto cambia todo.

¿Y entonces? ¿Qué deberíamos mirar?

Si el P/E no alcanza por sí solo para llegar a una conclusión definitiva, la pregunta natural es: ¿en qué deberíamos fijarnos realmente? ¿Qué variables nos ayudan a ver con más claridad si una acción tiene sentido para nuestra cartera?

La respuesta no es una fórmula mágica, sino una manera de pensar. Porque si estás comprando una parte de un negocio, necesitas entender cómo ese negocio genera valor, cuánto de ese valor puede sostener en el tiempo, y cuán expuesto está a riesgos que puedan alterarlo. En lugar de partir por el número, parte por la historia que estás tratando de entender.

1. El valor intrínseco como brújula

El valor intrínseco representa cuánto vale realmente una empresa considerando su capacidad de generar beneficios sostenibles a lo largo del tiempo. Estimar ese valor no es adivinar: implica analizar el negocio, proyectar sus flujos de caja futuros y ajustar esas proyecciones según el riesgo que asumes al invertir.

Una de las formas más comunes y rigurosas de hacerlo es usando el modelo de descuento de flujos, que consiste en traer al presente esos beneficios esperados utilizando una tasa de descuento adecuada. Este método exige más trabajo, pero te obliga a pensar como dueño: entender cuánto valor puede crear la empresa para ti en los próximos años.

2. La calidad del negocio

No todo negocio con buenos números merece tu inversión. Hay que mirar si tiene una ventaja competitiva clara, si puede mantener o mejorar sus márgenes, si reinvierte sus ganancias de forma inteligente y si está preparado para resistir periodos difíciles sin poner en juego su salud financiera.

En Mentalidad de Inversionista, insistimos en esto: más importante que el número es la historia que lo explica. Porque una empresa “cara” puede estar barata si el mercado aún no entiende su verdadero potencial, y una “barata” puede ser una trampa disfrazada de oportunidad.

Reflexión: Invertir bien no es encontrar el múltiplo más bajo, sino construir una tesis que resista el paso del tiempo. Cuando entiendes lo que vale un negocio, no te asustan ni las caídas del mercado ni los titulares del día.

¿Cuándo el P/E puede ser útil?

Con todo lo que hemos dicho, podrías pensar que el P/E es una métrica que conviene evitar. Pero no se trata de desecharla, sino de entender cuándo y cómo usarla.

El P/E puede ser útil como filtro inicial. Si estás evaluando muchas acciones dentro de un mismo sector, puede ayudarte a detectar extremos: empresas muy caras o muy baratas respecto a sus pares. También es una buena señal de alerta: un P/E inusualmente bajo puede ser una oportunidad… o una advertencia. Un P/E muy alto puede reflejar optimismo… o sobrevaloración.

Otra forma práctica de interpretarlo es mirar su inverso: la utilidad dividida por el precio (U/P). Así puedes compararlo fácilmente con instrumentos más conservadores, como depósitos a plazo o fondos de renta fija. Pero recuerda: a diferencia de la renta fija, las utilidades pueden variar, e incluso desaparecer.

El valor del P/E crece cuando lo combinas con otros datos. Por ejemplo, un P/E bajo junto con un ROIC alto, márgenes sólidos y buena gestión del capital puede señalar una verdadera oportunidad. En cambio, un P/E bajo con ventas en caída o problemas financieros puede ser una trampa de valor.

Analogía: El P/E es como un termómetro: te dice si hay algo fuera de lo normal, pero no diagnostica la enfermedad. Para eso necesitas análisis de fondo.

Ejemplo práctico: dos acciones en la mira

Imaginemos que estás analizando dos empresas chilenas: Colbún y Parque Arauco. En un momento dado, Colbún cotiza con un P/E cercano a 7, mientras que Parque Arauco lo hace con un P/E sobre 20. A simple vista, Colbún parece un regalo: ¡apenas 7 veces sus utilidades!. Pero, como ya sabemos, los múltiplos necesitan contexto.

Colbún es una generadora eléctrica con contratos estables, bajo endeudamiento y buenos dividendos. Sin embargo, su crecimiento futuro es acotado y está expuesta a regulaciones y variabilidad en el precio de la energía. Su bajo P/E refleja, en parte, esa estabilidad sin mucho crecimiento.

Por otro lado, Parque Arauco, operador de centros comerciales en Chile, Perú y Colombia, tiene planes de expansión regional, márgenes crecientes y un ROIC por sobre el promedio. Reinvierte gran parte de sus utilidades en nuevos proyectos con retornos atractivos, lo que justifica un múltiplo más alto.

¿Cuál tiene más potencial para multiplicar su valor en 10 años? Dependerá de tu horizonte de inversión y tu apetito de riesgo. Colbún puede ofrecer estabilidad y dividendos, mientras que Parque Arauco apunta al crecimiento compuesto a largo plazo. El interés compuesto no se ve reflejado en el P/E, pero puede ser el motor que dispare el valor futuro de una acción.

Reflexión: Un buen negocio creciendo a buen ritmo con buen uso del capital puede ser mejor inversión, incluso con un P/E alto, que uno estable pero sin potencial de expansión. La clave está en distinguir entre precio y valor.

Preguntas que deberías hacerte antes de mirar el P/E

El P/E puede ser un punto de partida, pero nunca debería ser el punto final. Antes de dejarte llevar por un número —ya sea alto o bajo—, hazte estas preguntas clave. No necesitas ser un experto para responderlas, solo pensar como dueño.

- ¿Qué tan sostenibles son las utilidades actuales?

¿La empresa está en un ciclo favorable o tiene un modelo capaz de mantener esas ganancias en el tiempo? - ¿Qué riesgos enfrenta el negocio?

Cambios regulatorios, competencia creciente, dependencia de una materia prima o país específico… todo eso puede afectar el resultado. - ¿Tiene alguna ventaja competitiva duradera?

¿O es una más del montón, que depende de bajar precios o endeudarse para crecer? - ¿Cómo está estructurado su capital?

¿La empresa se ha sobreendeudado? ¿Ha diluido a los accionistas? ¿O ha sido disciplinada en su financiamiento? - ¿Qué hace con sus ganancias?

¿Reinvierte con altos retornos? ¿Entrega dividendos consistentes? ¿O malgasta el capital en adquisiciones sin sentido?

Estas preguntas te obligan a salir del Excel y entrar en el negocio real. Porque no estás comprando una acción: estás comprando una parte de una empresa.

Enseñanza final: Si ves un P/E bajo y no te surgen al menos tres preguntas incómodas, probablemente no estás mirando lo suficiente.

Conclusión: el P/E no es el enemigo, pero tampoco es el héroe

Después de todo lo que hemos revisado, queda claro que el P/E no es ni el culpable ni el salvador. Es solo una herramienta. Útil, pero incompleta.

Puede ayudarte a filtrar ideas, detectar extremos o identificar dónde vale la pena mirar más de cerca. Pero si se usa sin contexto, sin análisis y sin una visión de negocio detrás, puede llevarte por el camino equivocado.

Invertir bien no es encontrar el múltiplo más bajo, sino entender qué estás comprando, cómo genera valor, y si ese valor está bien representado en el precio actual. Porque lo que hoy parece barato, mañana puede no valer nada. Y lo que parece caro, puede estar apenas comenzando.

En Mentalidad de Inversionista preferimos decisiones bien pensadas antes que atajos mal usados. Un buen negocio, con buena gestión, ventajas sostenibles y capacidad de crecimiento, puede valer mucho más que lo que dice cualquier múltiplo.

Porque al final, como decía Buffett, “es mejor comprar una empresa maravillosa a un precio razonable que una empresa razonable a un precio maravilloso”.

Nada de lo escrito aquí constituye asesoría de inversión. Haz tu tarea, duda de los consejos gratuitos y piensa a largo plazo.

No te pierdas el próximo.

Suscríbete y recibe contenido útil y directo en tu correo.